时间: 2024-05-29 06:39:37 | 作者: 华体网首页

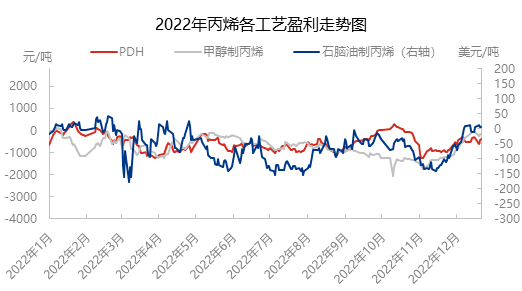

2022年国内丙烯行情呈现先扬后抑走势,现货价格处于近五年的偏高水平,全年均价7740元/吨,同比跌1.8%;其间年内最低点呈现在8月下旬为6800元/吨,最高点在3月初为9275元/吨,年内最大振幅36.4%。

年内,国内丙烯价格驱动在本钱逻辑和供需逻辑之间不断转化,上半年受质料高企、工艺盈余收窄以及春季检修带来的设备频频动摇影响,阶段性缺货成为助推价格攀升至9275元/吨高点,全体均价同比上涨3.6百分点;但是跟着新增产能增量以及工业链盈余才能改变下半年供需基本面成为商场主导,一起叠加原油价格震动回落、本钱支撑削弱等利空要素影响,商场失望心情加剧,国内丙烯行情顺势跌落至6800元/吨低点。

2022年不同质料丙烯出产赢利均有呈现下滑,首要限制要素为质料坚持高企,一起丙烯进入高速扩能周期,供需承压之下行情体现欠佳,导致丙烯各工艺赢利接连受压,均呈现不同程度负赢利现象。特别丙烷制工艺一改往年高盈余年代,年内盈余高点仅保持在382.8元/吨,阶段性亏本成为常态化。而甲醇制工艺质料多样化,受丙烯、乙烯价格影响较多,盈余走势从始至终保持负盈余状况。2022年石脑油制年均赢利在-59美元/吨,丙烷制年均赢利在-561元/吨,甲醇制年均赢利在-750元/吨。

2018-2022年是国内丙烯工业供给端结构晋级的重要阶段,质料轻质化、碳达峰、碳中和是近年丙烯工业高质量开展的首要方向及方针,以煤炭、石脑油为质料来历的丙烯设备投进削减,而以轻烃、天然气等为质料的设备产能投进速度显着加速。据隆众资讯监测计算,2018-2022年我国丙烯产能复合增加率在11.9%,处于高速扩能状况。

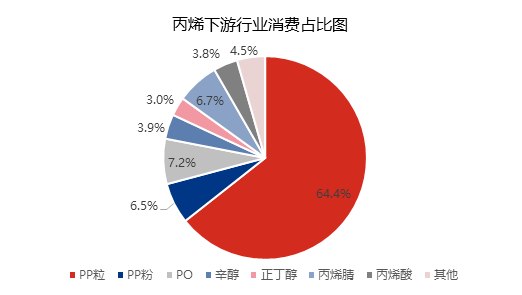

丙烯下业较多,从下流消费结构来看,聚丙烯粒料依旧是丙烯最大下流,消费占比到达64.4%,但聚丙烯粒料多为炼化一体化配套设备,丙烯外采量较少;环氧丙烷职业对丙烯消费占比7.2%,位居第二位,设备多散布于山东区域,以外采丙烯为主;丙烯腈职业近年产能扩张较快,对丙烯消费提高显着,现在消费占比到达6.7%,位居第三位。其他,PP粉受国家环保等要素影响,近年职业产能筛选较多,对丙烯消费占比下滑至6.5%,位居第四位。其他职业来看,丙烯酸、正丁醇及辛醇职业现在也是丙烯的重要下流,对丙烯消费量逐年增加。