时间: 2024-06-28 19:23:38 | 作者: 产品体系

本周聚丙烯行情经历快速上涨行情后,再度承压回落。卫生事件反扑,市场货源流通受到一定影响。下游阶段性采入后因订单跟进不足,补货积极性欠佳。现阶段市场心态明显悲观,短期行情难改弱势。

节后 聚丙烯市场涨后回落,仅四个交易日前期涨幅已全部回吐。节日期间受OPEC+超预期减产消息提振原油大涨,成本端支撑强化,节后两日出现较为显著的涨幅,周末两日暂无期货指引,下游库存较低急需补库,成交不断放量,补库节奏加快,周六成交走强,周日转弱。周一期货开盘没有到达预期,疫情影响叠加外围需求表现不佳,需求端对价格形成压制,成交较难支撑,同时原油当前位置上方压力较大,成本端支撑并非牢不可破,市场交易情绪转空,现货止涨转跌。下游虽有补库需求,但同比依旧偏弱,银十旺季仍需验证,重视 原油价格波动及下游补库持续性。截止13日,华东拉丝主流在8150元/吨,较节前持平。

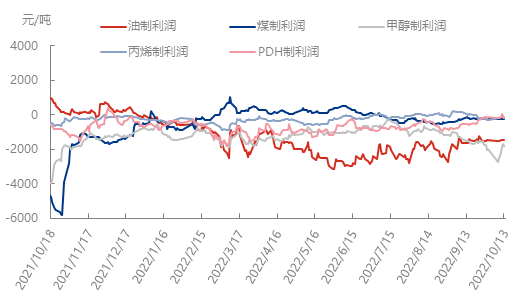

本周煤制PP利润-89元/吨,相较上周上涨153元/吨;油制PP利润-1775元/吨,相较上周下跌449元/吨。拉丝为例,截止周三收盘,华东拉丝主流重心8250元/吨,华东地区丙烯单体现货主流价格在7525元/吨,拉丝与单体价差在725元/吨,较上周下跌25元/吨。

目前看现实供应压力不大,下游补库暂告一段落,市场对高价资源抵触情绪明显,加之近期油价回调,市场上行阻力明显。下游需求受宏观环境提升空间受限,基本面预期承压,银十旺季仍需验证,短期而言,盘面弱势,市场高度关注成本端波动对市场的指引,原油走低对原料端形成负面影响,供需弱平衡下,预计 聚丙烯价格保持高位回落。

塑编行业方面,节后高价原料令塑编开工承压加重,成本传导力度缓慢,工厂多适量采购维持正常订单为主,中国塑编样本企业原料库存量较上周下降0.96%;BOPP行业方面,本周BOPP厂家逢低适量采购,加之节后膜厂下游用户存刚性需求,BOPP厂家累积订单量尚可,原料库存情况较上周增加;注塑行业开工维持平稳,十一假期原料价格上推,刺激工厂采货情绪,原料库存有所增加,但订单跟进有限,补库动能不足;无纺布行业开工有所下滑,部分地区受疫情反扑影响,开工有所下滑,但疫情相应带动了下游的部分需求表现,近期工厂订单尚可,积极生产交货。综合看来,国庆期间行情走高带动下游备货情绪,但上涨行情短暂,伴随原料重心回调,下游补货积极性明显降温,短线对行情支撑有限。

本周丙烯制、PDH制PP利润微幅扩大,油制甲醇制利润下滑程度较大,煤制利润变动不大。经济衰退忧虑延续,且部分经济数据疲软拖累,原油呈现涨后回落态势,现货冲高回落,但涨幅不及原油,油制甲醇制成本受原油影响较大,利润大幅度地下跌。丙烯制、PDH制成本受原油影响不及油制,现货偏强运行,利润微幅扩大。短期市场来看,经济和需求预期偏弱带来压力,国际油价或有下行空间,预计下周甲醇成本小幅下滑,油制、PDH制及丙烯利润或有修复。

OPEC+减产的关注热度逐渐消退后,市场对经济和需求预期的担忧依然显著,接下来西方新的制裁举措或是新的关注点,但油价短线或维持承压姿态。预计下周国际油价有下行空间,经济和需求预期偏弱带来压力,但西方对俄新制裁举措或能带来一定底部支撑。甲醇因华东多数企业停车检修供应端利好支撑甲醇存在上涨预期。但丙烷进口高价成交受阻,高价存下滑风险,综合预计下周甲醇成本支撑明显,油制、PDH制及丙烯成本支撑有限。

国庆节后供应端呈现增长趋势,因假期下游订单跟进有限及局部疫情影响,部分货源流通受限,整体消耗相对缓慢叠加检修企业陆续结束,共同助推供应增量,具体来看,库存方面,截至10月13日,两油通用塑料总库存在73.5万吨,环比上周同期上涨32.43%,同比去年同期低4.55%;检修方面,本周(2022年10月6日-10月12日)PP装置检修涉及产能在416万吨/年,检修损失量在7.245万吨,环比上周下降17.12%;新投产方面,中海油宁波大榭石化装置开工提升至九成,中景石化二期一线成。

从本周聚丙烯基本面变动情况来看,供应端仓库存储上的压力上升,叠加全球经济下行风险升级,国内下游出口订单缩量制约,但成本端及国内硬性需求支撑下,预计下周PP市场行情窄幅下行后归入震荡整理阶段。