时间: 2024-05-30 07:58:15 | 作者: 华体网首页

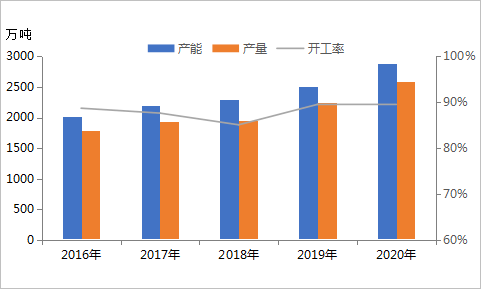

2016-2020年,中国聚丙烯市场产能处于快速扩张阶段,下游需求稳步增长;从两者增速来看,供应市场增速略高于需求市场,近五年中国聚丙烯产量平均增长率为9.58%,需求量年均增长率为9.53%。从供应端来看,2020年中国聚丙烯产能达2882万吨/年,较2019年增加380万吨/年,增幅达15.19%,新投产的装置主要为浙江石化、大连恒力、宝来利安德、中化泉州、中科炼化、烟台万华等。截止到2020年中国聚丙烯开工率高达89.58%,近五年平均开工率维持在88%,行业正处于加快速度进行发展期。

2016-2020年中国聚丙烯各品类产品结构也有所变化,高端料的增幅要远高于通用料;随着外卖及包装应用需求大增,薄壁注塑产品的优点突出,产量呈现逐年递增趋势,近五年复合增长率高达88%。市场关注度慢慢的升高。中国透明料产量年均复合增长率达27%,进口依存度较高,公司制作研发积极性高,积极抢占透明料市场。相比而言,通用料增速相对缓慢,增幅维持在5%-10%,部分产品出现了负增长。

为了更好掌握下游客户对各品类产品的需求,上游生产企业正在积极开拓下游市场,经营销售的方式上也有所改变,前期生产企业主要以分销为主,部分企业分销比例高达80%;随市场格局变化企业将逐渐由分销向直销转变,直销比例将不断的提高,其中高端料的直销比例有望提升至50%以上,生产企业将积极对接终端市场,及时掌握客户的真实需求,随时调整定制化服务。

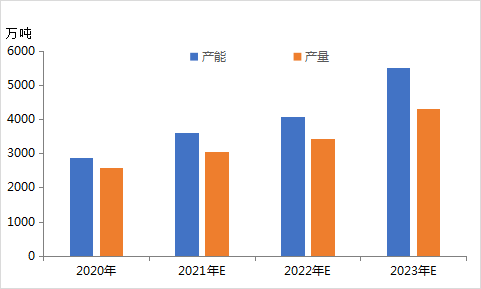

2021-2023年国内PP新增产能预计达2610万吨/年,预计到2023年末,中国PP产能将达到5492万吨/年,2018-2023年国内PP产能平均增长率在19.01%,而伴随产能扩张步伐,产量也将快速增加。2021年是十四五开局之年,国内炼化一体化发展的新趋势明显,政府发展国内经济大循环以及国际经济双循环,2021至2023年产能释放速度较快。

随着国内PP供应量不断的提高,对进口料形成强势替代,进口量与进口依存度呈现持续下降趋势。预计2021-2023年,中国PP进口量平均增速在-5%左右。未来PP出口量将持续增加,以2021年为起点,中国聚丙烯出口未来成为常态,预计2021-2023年,中国聚丙烯出口量平均增速在10.00%左右,但由于出口基数较小,对化解国内供应压力有限。受国内新增产能快速扩张影响,未来中国聚丙烯生产公司竞争将日趋激烈,市场将逐渐由卖方市场向买方市场转变,企业间竞争及地域货源竞争日趋明显;企业对产品质量及性能要求逐渐提升,未来定制化产品将是企业角逐中不可或缺的核心竞争力。返回搜狐,查看更加多