时间: 2024-06-27 18:28:19 | 作者: 新闻中心

,产量增速由年初的负增长变为逐步上升趋势。作为化纤行业的重中之重,聚酯行业目前仍处于产能扩张周期中,一批新增产能陆续释放。据国家统计局数据,

浙江逸盛石化有限公司PTA/IPA销售中心副总经理徐际恩介绍:“与5-10年前相比,近3年聚酯市场的发展变化明显。此前的产能投放相对来说还是比较分散,不少新进入行业、从下游发展起来的企业加入,聚酯行业整体呈现出‘百家争鸣’的发展形态趋势。近3年,虽然聚酯行业的产能增长率较高,但产能集中度高,投放比较集中,70%-80%的新装置产能投放都集中在行业‘6大家’中。从区域看,江苏和浙江是产能的主要投放点,尤其是苏北地区聚酯产能增长迅速,领先于全国别的地方。”

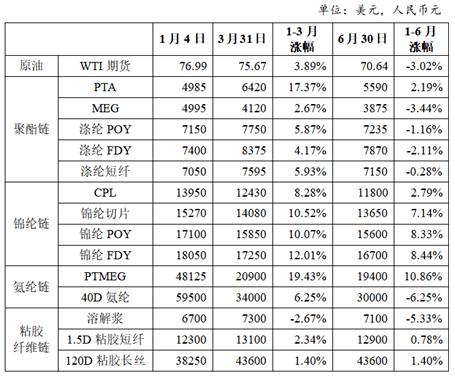

在产能增长的同时,今年聚酯市场的开工率似乎好得有些“意外”。中纤网统计多个方面数据显示:涤纶熔体直纺长丝行业1-2月的平均开工负荷在58%附近,3-6月基本保持在80%以上,7月则提升至90%左右。

桐昆集团相关负责人向记者介绍:“今年以来,除了春节前后开工率稍有不足,其他时间都满负荷开工。”

在锦纶行业,记者在采访中了解到,恒申集团、福建永荣锦江股份有限公司等有突出贡献的公司的装置上半年保持满负荷运行。

恒申集团副总裁梅震表示:“锦纶业的行情今年整体好于去年,一是出口市场开始恢复,二是国内消费市场逐渐复苏。恒申的经营和盈利一直较为稳定,这得益于公司形成了完整的产业链。”

不过,上半年氨纶行业的平均开工率同比下降约8个百分点,1月开工负荷在70%附近,2-4月维持在80%以上,5-6月下降至75%左右,7月有所回升。

从库存看,化纤行业库存状况良好,化纤基本的产品库存降至中低位。截至7月末,涤纶POY、涤纶短纤、锦纶、氨纶的平均库存分别约14天、12天、27天、39天。

在产量增加、开工率基本保持高位的基础上,化纤行业的盈利仍然承受着较大压力。

国家统计局多个方面数据显示,1-6月,我国化纤行业实现营业收入5020.47亿元,同比减少2.09%;实现总利润58.16亿元,同比减少55.58%;主营业务利润率为1.16%;亏损企业的亏损额为82.58亿元,同比增加57.91%;行业亏损面为38.27%。

恒力石化股份有限公司预计上半年实现归属于上市公司股东的净利润30.5亿元左右,同比减少49.76亿元左右,同比下降约62%。

恒逸石化股份有限公司预计上半年实现归属净利润6000万元-8000万元,同比下降95.59%-96.69%。

导致聚酯企业净利润下滑的原因,大致包括几个维度。一是受贸易摩擦加剧、内销市场呈现弱复苏态势等国内外市场多重因素影响,企业的化工、聚酯产品价差与盈利水平较去年同期明显收窄。二是有的企业有新增产能投放,产生了较多的前期开车投产费用。

前几年大赚的氨纶行业,今年的情况却比较难。华峰化学股份有限公司上半年实现营业收入126.22亿元,同比下降8.78%,归属净利润同比下降43.26%。其中,氨纶板块的营收同比下降16.85%,毛利率同比下降3.4个百分点。

今年以来,国民经济持续恢复,总体回升向好,1-6月GDP同比增长5.5%。中央政治局7月24日会议指出,当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。会议提出,“要精准有力实施宏观调控,加强逆周期调节和政策储备”,将为经济内生动力恢复提供助力。此外,美联储自2022年3月以来已经11次加息,不少机构和经济学家认为本轮加息周期即将结束。总体判断,宏观预期偏暖,但经济恢复是一个波浪式发展、曲折式前进的过程。

回到化纤行业,原料端:在基准情形下,国际油价保持当前区间震荡,三季度季节性需求支撑相对偏强,四季度或小幅走弱。从化纤产业链的产能匹配来看,化纤主要的组成原材料,如PTA、CPL新增产能大于纤维的新增产能,因此原料成本相对宽松,将对行业利润修复有一定贡献。

供应端:原本计划在2022年投产的装置由于市场行情问题,部分延后至2023年,使得2023年产能再次集中投放,是近年来增量最多的一年。因此,在需求有效增长之前,行业企业应着力控制新增产能,加强行业自律,避免供需矛盾进一步升级,以维护化纤行业持续稳定发展。

需求端:内销市场具备平稳恢复基础,政策提振消费信心,可着重关注家纺消费。外销方面,纺织品服装出口市场压力大,但化纤产品出口依然有望平稳增长。

展望全年,化纤行业运行有向好预期,但行业供需关系能否有效改善成为行业运行能否企稳回升的关键,预计可能要经历较长一段时间的修复周期。仅从数据指标来看,由于去年四季度基数低,所以今年下半年各项指标的增速预计会有较好的修复。

免责声明:本文内容及图片系转载,且已经标注明确来源,仅为交流学习,文章版权属于原本的作者所有,内容为原作者观点,转载文章均已标注明确出处,如涉及版权问题或者不愿意转载,请留言与我们联系,我们将在第一时间删除。本号尊重各方知识产权,保护原创作者的合法权益;同时对转载、分享等文章的主要内容里的陈述、观点等,保持中立;本号内容仅供交流学习;如发现本号文章的主要内容、素材涉及版权、授权问题,切勿举报,请与我们联系,我们将及时核查、删除,谢谢!

8月,聚酯、织造、印染出现非常明显变化!萧绍地区限产情况未定,市场仍需等待具体消息落地

【求职招聘】8-30-每日更新纺织印染行业最新招聘...高薪岗位,职等你来

染化学堂是染化在线旗下的微信公众号,染化在线年,依托互联网新技术,聚合行业优质资源,为纺织印染公司可以提供全方位的解决方案定制服务,助力纺织印染企业节能降耗,提升品牌竞争力和可持续发展。通过需求定制、样品中心、解决方案、技术交流、染化传媒等多元传播方式,线上线下结合,打造“互联网+定制”的染化大数据,助力传统纺织印染上下游实现智慧转型。